교직원공제회-장기저축급여

학교에 들어가면 주변 선생님들로부터 교직원공제회 장기저축급여에 꾸준히 저축하라는 말을 듣게 됩니다.

제 주변 나이가 있는 선생님들은 저축 금액을 최대로 신청해서 저축하시는 분들도 많이 계십니다.

저는 신규교사 연수 때 가입신청을 하게 되었는데요

무턱대고 덜컥 가입했던 상품인데 얼마나 좋은 상품인지 알아보려 합니다.

간단한 상품 설명은 다음과 같습니다.

연복리 3.74%의 상품으로 요즘 예금 이자율에 비하면 좋은 상품인 것 같습니다.

가입할 수 있는 최소 금액은 50계좌(30,000원)~최고 1,500계좌(900,000원)입니다.

- 1구좌가 600원 이며 10구좌(6,000원) 단위로 가입이 가능합니다.

혜택 중 좋았던 부분은 저율과세를 한다는 점이었습니다.

일반 시중 은행 적금, 예금 상품은 15.4%의 이자소득세를 부과하게 됩니다.

이자소득세란 말 그대로 이자소득에 대한 소득세가 발생하는 것입니다.

적금 상품 가입하셨을 때 내가 생각한 이자 금액보다 적은 금액이 이자로 들어오는 것을 보신 적 있죠?

바로 15.4%의 이자소득세가 부과되어서 그렇습니다.

솔직히 요즘 이자도 얼마 되지 않는데 그 자그마한 이자에 또 이자소득세 15.4%를 떼 간다는 게 너무,,, 속상하기도 합니다. 그래서 저율과세를 적용한다는 점이 장점으로 느껴졌습니다.

상품에서 제시하는 특장점으로는

| 보수, 사업비, 수수료 등 비용 부과 없음 |

- 시중 금융기관의 신탁, 보험, 펀드 상품에 부과되는 일체의 비용을 부과하지 않으므로 |

| 저축관리 용이 |

- 매월 급여에서 부담금(원금)이 자동으로 공제되어 저축관리가 용이 |

| 우수한 대여제도 활용 가능 |

- 가입과 동시에 3,000만원부터 1억원까지 대여 가능(보증보험 가입필요) |

| 다양한 혜택부여 |

- 복지부조금 : 결혼기념품, 출산축하금, 고구좌 회원 축하금, 신규회원가입 축하기념품 |

| 유족 및 상병급여금 지급 |

- 회원이 사망할 경우 최대 200만원의 유족 급여금 지급 |

제가 주목한 부분은 대여제도 활용, 다양한 혜택 부여, 유족 및 상병급여금 지급한다는 점입니다.

대여 제도의 경우 저도 전세 대출을 받을 때 혜택을 보았던 부분입니다.

그 당시에 너무 급하게 돈이 필요했었는데 시중 주거래 은행보다는 저렴한 금리로 대출을 받을 수 있었습니다.

그리고 기념품 등의 쏠쏠한 할인 등의 혜택이 있기 때문에 상품 가입을 고려해 보시면 좋을 것 같습니다.

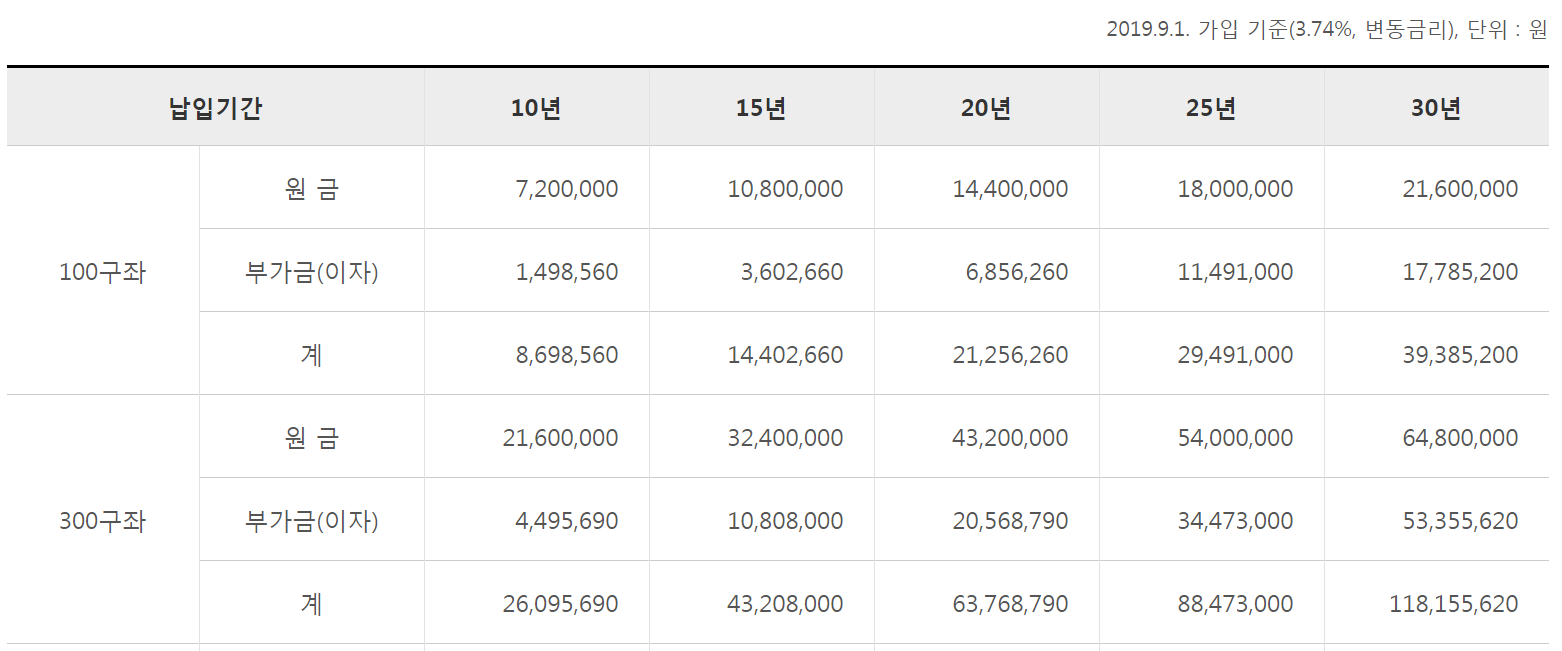

실제로 장기저축급여에 가입했을 때 경우를 보면 아래와 같습니다.

저번 복리의 마법 포스팅에서 알아본 것처럼 납입기간이 길어질수록 이자가 기하급수적으로 늘어나는 것을 확인할 수 있습니다. 20대 때부터 가입을 하게 된다면 퇴직까지 30년 이상은 납입할 것 이기에 안정적인 자본 증식을 이뤄 낼 수 있습니다.

복리의 마법 -주식 수익률 계산 (tistory.com)

복리의 마법 -주식 수익률 계산

복리의 마법 - 주식 수익률 계산 초, 중학교 때 수학이나, 경제를 배울 때 배운 개념 "복리와 단리" 그 당시에는 아 그런 게 있구나 하고 넘어갔습니다. (그 당시 더 잘 배워 뒀어야 하는 건데,,, 이

nutri-minilog.tistory.com

상품 가입의 주의점은 되도록이면 해지하지 않고 가져가야 한다는 점입니다.

퇴직 이외의 사유로 해지하게 된다면 페널티가 적용되어 이자의 지급률이 감소하게 되는데요

가입기간이 짧을수록 이자가 아주 낮아지는 걸 볼 수 있습니다.

그렇기에 정년까지 가져갈 생각을 하고 가입을 하시는 게 좋을 것 같습니다.

제가 생각 한 장점과 고찰

1. 월급에서 자동으로 원천징수된다.

저축의 중요성은 알지만 월급이 들어오는 날 자동이체되는 것을 보면 마음 아프기도 하고,, 저축 상품을 알아보는 것도

귀찮을 때가 있습니다.

월급에서 자동으로 공제되기 때문에 따로 신경 쓸 것이 없으니 강제 저축의 기능을 합니다. 소비 통제가 어려우신 분들은 이렇게라도 강제 저축하는 걸 추천해드립니다.

2. 교직원 공제회에서 제공하는 혜택들을 누릴 수 있다.

(고찰) 큰돈을 넣을 만큼 좋은 상품인가?

주관적인 생각은 절대 아니오!

-> 물론 복리의 마법을 누릴 수 있는 상품이지만 이 상품은 퇴직금처럼 수령하는 상품인데,,

제 생각엔 노후에 목돈마련, 연금의 목적이면 차라리 연금 저축이나, irp 상품에 가입하는 것이 더 좋을 것 같습니다.

연금 저축, irp 상품은 복리의 마법과 동시에 연말정산 시 세액공제도 받는 상품입니다.

장기저축의 상품을 단순한 예, 적금 상품과 비교할 것이 아니라 연금 저축, irp 등의 상품과 비교하는 것이 정확한

판단을 할 수 있습니다.

-> 주식 투자나 펀드 등의 더욱 수익이 좋은 상품이 많는데 굳이 이 상품에 가입하는 것은 손해라고 생각합니다.

우량주 투자나 시장 지수를 추종하는 ETF 상품이 너무나 많은데 나의 노후를 위해 이 상품에 가입하는 것은

너무나 잘못된 생각 같습니다. 물론 이 상품은 원금이 보장되는 상품이죠

그런데 여러분은 미국이 망할 거라고 생각하시나요,,,,? 미국 시장이 우상향 할 거라는 믿음이 있으면

전 차라리 S&P500 지수를 추종하는 ETF에 투자하겠습니다.

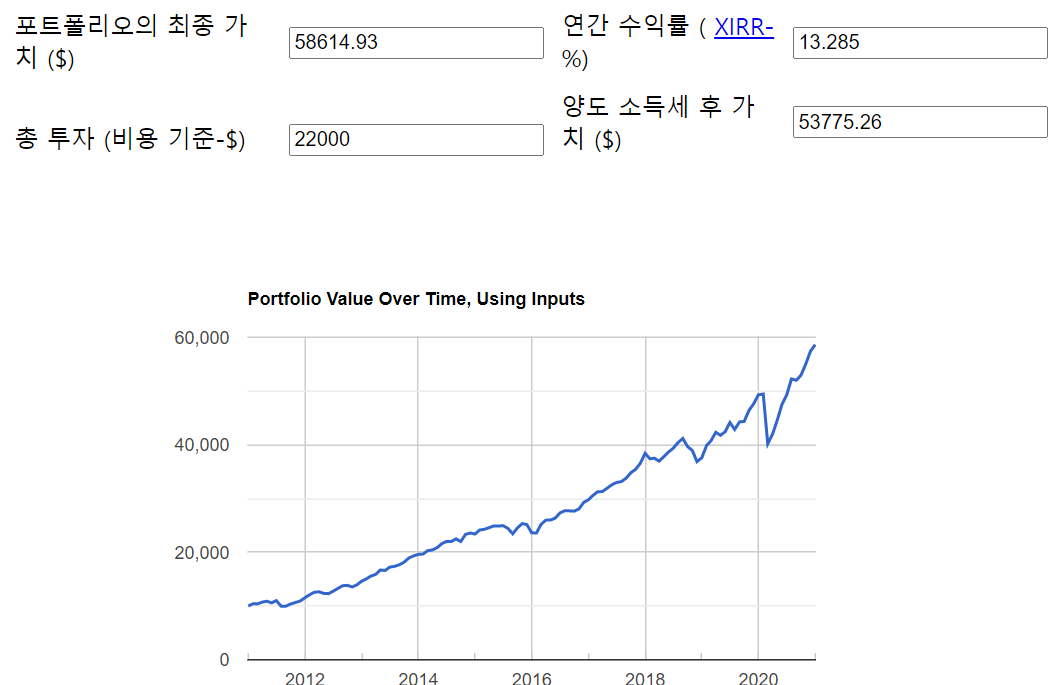

아래의 링크는 S&P 500에 정기적으로 투자했을 때 수익률을 알아볼 수 있는 사이트입니다.

초기 자본 1000$에 월에 100$ 씩 2011년 에서 2021년까지 투자했을 때 결과입니다.

물론 물가 상승률, 각종 세금 등의 변수를 반영하지 않았지만 연간 수익률이 10%가 넘어가는 것을 확인할 수 있습니다.

장기적으로 시장은 우상향 한다는 믿음이 있으니 저 같으면 이런 시장지수를 추종하는 상품에 제 돈을 투자하겠습니다.

S&P 500 Periodic Reinvestment Calculator, With Dividends– DQYDJ

S&P 500 Periodic Reinvestment Calculator, With Dividends– DQYDJ

What if you invested in the S&P 500 periodically over the years... how would your ETF or mutual fund have performed? We guess at fees and taxes too.

dqydj.com

-> 장기 저축 급여의 복리 혜택을 받기 위해서는 반드시 20년 이상 납입해야 이자 100의 혜택을 받게 됩니다.

20년 이상 납입하지 않을 거면 오히려 손해를 보는 상품입니다.

저도 일을 하면서 '과연 정년까지 다닐 수 있을까...?'라는 생각을 많이 하는데 가입기간 20년에 대한

주의가 필요합니다.

결론

20대, 30대 분들은 결혼, 내 집 마련 등등의 이유로 나갈 돈이 많을 텐데 너무 큰돈을 묵어 놓는 것보다

좋은 상품을 공부하면서 내 돈을 맡기는 것이 훨씬 낫다고 생각합니다. 신규 때 어떤 건지도 모르고 덜컥 가입한 제

모습을 반성하게 된 시간이었습니다...

그렇지만 누릴 수 있는 혜택들이 많기에 최소한의 금액만 가입하는 것이 좋을 것 같습니다.

(주관적인 생각이니 본인의 상황에 따라 판단하시기를 바랍니다.)

'내일상 > 돈관리' 카테고리의 다른 글

| 주택청약공부 - 연말정산혜택, 납입금액 (7) | 2021.03.01 |

|---|---|

| 카카오뱅크 26주 적금 도전 (4) | 2021.02.26 |

| 자산이 두배가 되는 72의 법칙 (3) | 2021.02.11 |

| 복리의 마법 -주식 수익률 계산 (5) | 2021.02.09 |

| 자본주의 공부하기 (3) | 2021.02.07 |

댓글